Effekten avhenger av utformingen av skattegrunnlaget, finner Annette Alstadsæter, Marie Bjørneby, Wojciech Kopczuk, Simen Markussen, og Knut Røed i en ny artikkel i AEA Papers and Proceedings.

I artikkelen «Saving effects of a real-life imperfectly implemented wealth tax: Evidence from Norwegian micro data» analyserer Annette Alstadsæter, Marie Bjørneby, Wojciech Kopczuk, Simen Markussen, og Knut Røed (alle tilknyttet Skatteforsk) virkningene av formuesskatt på sparing.

Forskerne viser at virkningene avhenger av hvordan skattegrunnlaget er utformet i praksis. Når skatten kan reduseres ved å omplassere formuen, er effekten på sparing svakere.

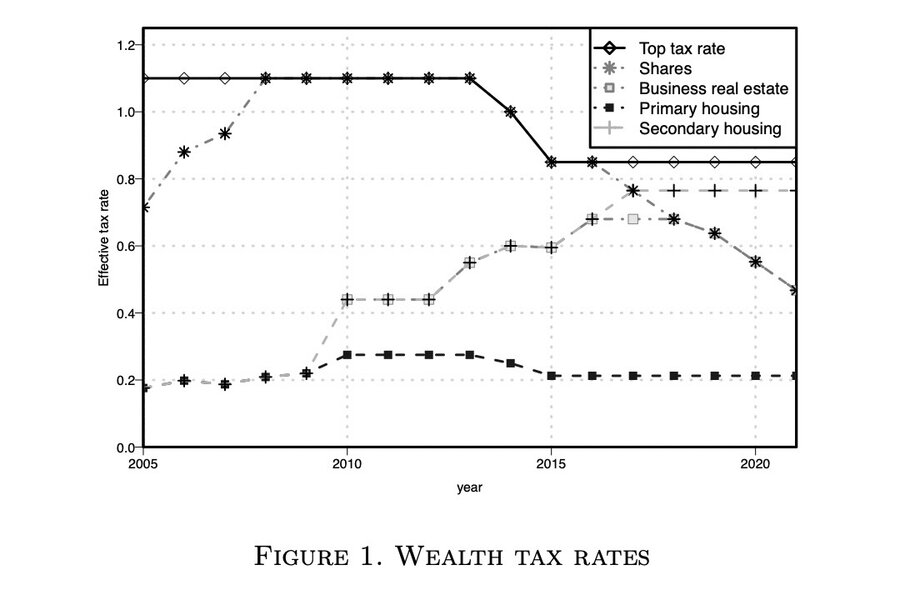

Formuesskatten er preget av en rekke rabatter, unntak og mangel på observerbare markedsverdier som gjør at skattegrunnlaget avviker fra faktisk netto formue. I praksis er det det dermed ikke én formuesskattesats, men mange ulike effektive skattesatser på ulike eiendeler (se figuren under).

Skatten påvirker dermed ikke bare lønnsomheten av å spare, men også hvordan sparingen plasseres. Dersom skatten kan omgås ved å endre porteføljesammensetningen, er insentivet til å redusere sparingen mindre.

Ved å utnytte de mange regelverksendringene som har vært foretatt i den norske formuesskatten i perioden 2005-2018, finner forskerne at effekten på sparing er svakere jo smalere skattegrunnlaget er. Dette er konsistent med at skattepliktig formue er mer elastisk enn reell sparing.

Artikkelen «Saving effects of a real-life imperfectly implemented wealth tax: Evidence from Norwegian micro data» er publisert i AEA Papers and Proceedings, 2022, 112, 63-67.

Artikkelen kan leses her.

Fakta

Abonner på nyheter fra Skatteforsk ved å melde deg på her.