Figur 6 i "Tax Evasion and Inequality" er framheva av American Economic Association som denne vekas Chart-of-the-week.

Artikkelen er skriven av av Skatteforsk's Annette Alstadsæter, Niels Johannesen og Gabriel Zucman og blei nyleg publisert i American Economic Review, 2019, 109(6): 2073-2103.

Under er eit samandrag som også blir publisert som Forskningsnytt i Samfunnsøkonomen nr. 3, 2019, side 61-63.

Kor utbreidd er skatteunndragelse - og kva betyr dette for faktisk ulikhet? I ein ny artikkel i American Economic Review bruker vi nye data til å sjå nærare på fordelinga av skjulte utenlandsformuer i Skandinavia og kva dette betyr for målinga av ulikhet. Vi finn at dei skjulte formuene er konsentrerte på toppen, og det same er unndratt skatt. Dei rikaste 0,01% hushalda unndrar 25% av den skatten dei skulle ha betalt på inntekt og formue. Tilsvarande tal for heile befolkninga er 3%.

Den store utfordringa ved analyser av skatteunndragelse er at nettopp det ein vil studere, inntekter og formuer som er unndratt beskatning, ikkje er observerbare i tilgjengelige registerdata, som baserer seg på det som er kjent for skattemyndighetene. Denne informasjonen kan supplerast med informasjon frå kontrollar av skattemyndighetene, men sjølv slike kontrollar vil vanlegvis ikkje kunne fange opp skjulte formuer i utlandet.

Vi har fått tilgang til data på skjulte utenlandsformuer frå nye kjelder, som vi kombinerer med registerdata frå Norge, Sverige og Danmark, samt data frå tilfeldige kontrollar i Danmark. Desse nye dataene bruker vi til å lære meir om kven som skjuler formue i utlandet, kor mykje som er gøymt og kor mykje skatt som er unndratt, på tvers av formuesfordelingen.

Nye data: Frivillig retting, Panama Papers, Swiss Leaks

Swiss Leaks består av oversikt over alle kontoeigarane i den Sveitiske filialen til storbanken HSBC for 2006/2007, over 30.000 kundar. Dette er eit unikt øyeblikksbilete av ein representativ aktør i den sveitiske marknaden som på den tida hadde rundt 5% marknadsandel. Andelen skandinaviske kundar i HSBC tilsvarer andelen skandinaviske kundar i Sveits totalt, som vi kan observere frå tal publiserte av den sveitsiske nasjonalbanken.

Det er ikkje ulovleg å ha konto i HSBC. Men kun rundt 10% av kontoane til skandinavane var rapportert til skattemyndighetene i heimlanda. Vi definerer dei som er busett i Skandinavia og som ikkje har rapportert inn den skattepliktige kontoen sin i HSBC som skatteunndragarar.

Dataene viser at di rikare ein er, di meir sannsynleg er det at ein gøymer pengar i HSBC Sveits. Heile 1% av dei rikaste skandinaviske hushalda hadde ein urapportert konto i HSBC. Dette er kun ein bank i eitt skatteparadis. Vi ser også at det er store summar som er skjule. Dei som hadde ein urapportert konto gøymde tilsvarande 40% av deira faktiske formue (rapportert formue oppjustert til marknadsverdi pluss urapportert forme i HSBC). Dette kan vere eit underestimat av unndraging, då vi ikkje kan observere evt. formue skjult andre stader.

Vår neste kjelde til informasjon om aktivitet i skatteparadis er frå såkalla Panama Papers. Dette er ein dokumentlekkasje av kundelister til det panamabaserte advokatfirmaet Mossack Fonseca og viser faktiske eigarar av holdingselskap som dette advokatfirmaet hadde satt opp for kundane sine. Det er ikkje ulovlig å eige eit holdingselskap i eit skatteparadis, men det er ein indikasjon på åtferd relatert til mogleg skatteunndragelse. Mange av sakene blir framleis etterforska av skattemyndighetene. Igjen er bruken av desse skatteparadistenestene konsentrert blant dei rike. Dataene viser at over 1% av dei rikaste skandinaviske hushalda eigde eit holdingselskap gjennom Mossack Fonseca, som er kun ein tilbydar av tenester relatert til hemmelighald i eitt av mange skatteparadis.

Norge og Sverige har lenge hatt ordningar med frivillig retting som gjer det mogleg for skatteytarar å rette opp tidligare feil. Så lenge innrapportering av tidligare urapportert formue eller inntekt er frivillig så påløper ingen straffeskatt og skatteytaren skal kun betale den skatten som skulle ha vore betalt på det innrapporterte beløpet for opptil 10 år tilbake. Vi finn at heile 14% av dei rikaste norske og svenske hushalda i 2006 seinare innrømmer at dei har unndratt skatt.

Det store bildet

Vi finn liknande mønster i tre datasett (HSBC, Panama Papers, frivillig retting) og i tre land (Danmark, Norge, Sverige). Sannsynet for å bruke skalselskap i skatteparadis og for å eige skjulte utenlandsformuer aukar bratt med formue.

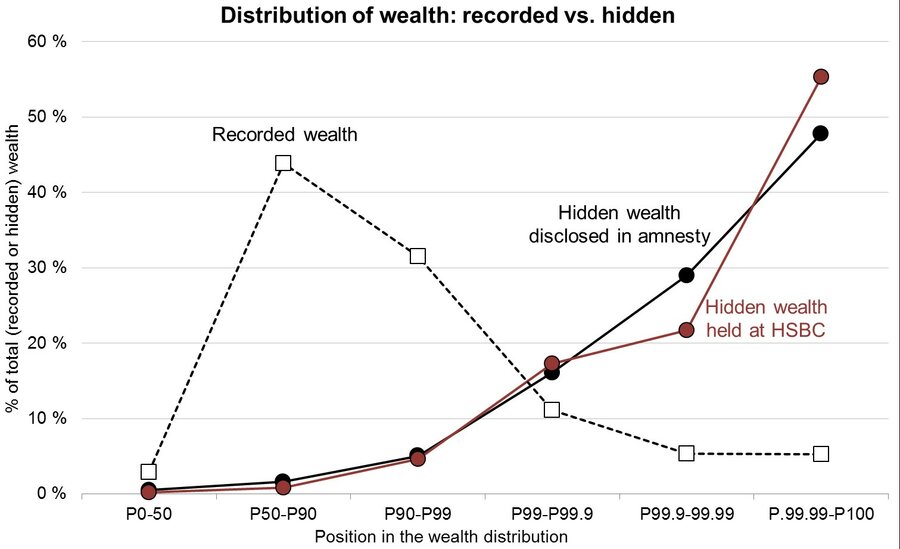

Berekningane våre viser at 80% av dei skjulte utenlandsformuene tilhøyrde dei rikaste 0,1% hushalda og at heile 50% tilhøyrde dei rikaste 0,01% hushalda.

Figur 1 viser både formuesfordelinga for dei tre skandinaviske landa før ein tek omsyn til skjulte utenlandsformuer og fordelinga av skjulte utenlandsformuer frå våre data.

Det fordelingsmessige skattegapet

Vi antar at den totale skjulte utenlandsformuen er fordelt på same måte som i våre mikrodata på skjulte utenlandsformuer. Då kan vi bruke denne fordelinga på dei aggregerte estimata på skjulte utenlandsformuer på land-for land basis frå Alstadsæter et al. (2018) til å fordele dei totale skjulte utenlandsformuene på befolkinga og har eit anslag på kvart hushalds skjulte formuer. Vi bruker så ein skattesimuleringsmodell til å estimere kor mykje skatt som er unndratt på den skjulte formuen og avkastinga på den i 2006 for kvart enkelt hushald. Vi får då eit bilde av skattegapet (kor mykje skatt som er unndratt som andel av den skatten som skulle ha vore betalt) som følge av skjulte utenlandsformuer over formuesfordelinga. Dette er vist som den blå linja i figur 2. I tillegg har vi informasjon om fordelinga av anna typar skatteunndragelse frå tilfeldige kontrollar i Danmark. Dette er vist som den rosa linja i figur 2.

Dette gir oss eit totalestimat på skatteunndragelse på personlig inntekt og formue. Resultata viser at skatteunndragelse er konsentrert blant dei rikaste. I gjennomsnitt unndrar skandinavar 3% av den skatten dei skulle ha betalt, men dette aukar med nivå på formuen. Dei rikaste 0,01% Skandinaviske hushalda unndrar ei fjerdedel av den skatten dei skulle ha betalt, for det meste ved å skjule formue.

Dette vil nok vere eit underestimat på unndragelse, då det er andre typar skatteunndraging vi ikkje kan observere i dataene.

Figur 2: Unndratt skatt som andel av skyldig skatt, etter formuesgruppe. Data for heile skandinavia, per hushald. Den rosa kurva viser unndratt andel av skyldig skatt som er avdekka gjennom randomiserte kontrollar. Det siste punktet viser gjennomsnittet for P99.5–100, på grunn av små sampel på toppen. Den blå kurva viser våre estimat på unndratt skatt frå skjulte utenlandsformer.

Konsekvensar for målt ulikhet

Mange studier har brukt skattedata til å estimere topp inntekts- og formuesandelar for mange land. Problema som skatteunndraging skaper her er velkjente (sjå til dømes Atkinson et al., 2011), men fram til nå har det vore lite tilgjengelige data til å talfeste dette på ein systematisk måte. Vi bruker våre estimat på fordelinga av skjulte utenlandsformuer til å studere korleis skatteunndragelse påverkar målt ulikhet.

Resultata viser at ulikheten er større enn tidligare estimert. I Norge aukar formuesandelen til dei aller rikaste med 30% når vi tar omsyn til skjulte utenlandsformuer. Tilsvarande viser Alstadsæter et al. (2016) at den vanlege måten å måle individuell inntekt på (realisert inntekt som er synleg i skattedata) sterkt undervurderer ulikheten.

Dette viser at det er viktig å ta omsyn til både lovleg og ulovleg skattetilpassing ved måling av ulikhet for å få heile bildet. Det er heller ikkje rett fram å samanlikna målt ulikhet over tid og/eller mellom land, sidan observerbar formue og inntekt, men ikkje nødvendigvis faktisk formue og inntekt, vil påverkast av adferdsendringar som følge av endra skattereglar.

Referansar

Alstadsæter, Annette, Martin Jacob, Wojciech Kopczuk, Kjetil Telle (2016): Accounting for Business Income in Measuring Top Income Shares: Integrated Accrual Approach Using Individual and Firm Data from Norway. NBER Working Paper No. 22888

Alstadsæter, Annette, Niels Johannesen and Gabriel Zucman (2018) ‘Who Owns the Wealth in Tax Havens? Macro Evidence and Implications for Global Inequality’, Journal of Public Economics 162: 89-100.

Atkinson, Anthony, Thomas Piketty and Emmanuel Saez (2011) ‘Top Incomes in the Long-Run of History’, Journal of Economic Literature 49(1): 3-71.

Fakta

Abonner på nyheter fra Skatteforsk ved å melde deg på her.