Europaparlamentets TAX3 Special Committe inviterte 24.januar til offentlig høring om berekning og bekjempelse av skattegapet.

Special Committe on Financial Crimes, Tax Evasion and Tax Avoidance (TAX3) vart oppretta som ein respons på dei siste åras lekkasjonar (Luxleaks, the Panama Papers, Football leaks, Paradise papers) og jobber med å hindre utholing av skattefundamantet. Komiteen har 45 medlemmer og like mange varamedlemmer.

Målet med høringen var både å få kunnskapsoppdatering av ulike metodar for berekning av skattegapet og å drøfte kva tiltak som kan treffast for å redusere skattegapet.

Målet med høringen var både å få kunnskapsoppdatering av ulike metodar for berekning av skattegapet og å drøfte kva tiltak som kan treffast for å redusere skattegapet.

Tre inviterte ekspertar holdt innlegg i høringen: Gaëtan Nicodème (EU-kommisjonen), Petr Janský (Charles University) og Skatteforsks egen Annette Alstadsæter.

Skattegapet er forskjellen mellom det som skulle blitt betalt i skatt, dersom alle hadde rapportert og betalt det dei skulle etter gjeldande reglar, og det som faktisk blir betalt. Definisjon varierer mellom land, og det totale skattegapet vil omhandle alle ulike skattetypar.

Den største utfordringa ved skattegapsberekningar er å finne data: korleis skal ein berekne omfanget av det som i utgangspunktet er skjult? Dette er spesielt krevande når det kjem til inntekter og formuer som er skjult i utlandet. Nasjonale skattemyndigheter har begrensa mulighet til å innhente informasjon om innbyggaranes aktivitetar i utlandet, spesielt dersom desse aktivitetane er forsøkt skjult ved å nytte skatteparadis.

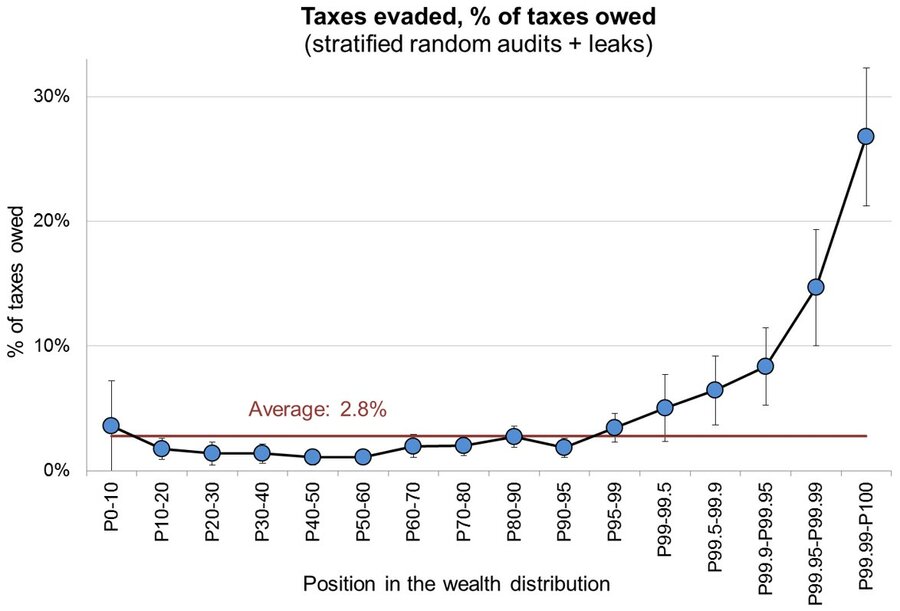

Forskning av på Skatteforsk-prosjektet How to tax capital in a globalized world (av Niels Johannesen, Gabriel Zucman og Annette Alstadsæter) bruker nye datakjelder og viser at skattegapet på personbeskatningen aukar med formue. I gjennomsnitt er skattegapet på inntekts- og formuesskatt for skandinaviske hushald på rundt 3%, medan det er rundt 25% for dei aller rikaste husholdningane, berekna på 2006-skattereglar.

Dette er basert på det vi veit frå tilfeldige kontrollar utført av danske skattemyndigheter og skjulte utanlandsformuer. Dette er underestimat, då dei skjulte utenlandsformuene kun tar med finansielle formuer, og ikkje realaktiva, og det er ulike typar skatteunndragelse som heller ikkje er inkluderte her.

Ein kan forvente at desse tala er høgara i andre land, fordi Skandinavia har stor grad av tredjepartsrapportering, noko som gjer det vanskelig for dei fleste lønstakarane å underrapportere inntekt, då arbeidsgjevar allereie har rapportert inntekta til skattemyndighetene. Dei som kan underrapportere inntekt, er stort sett sjølvstendig næringsdrivande. Skandinaviske land har også ein låg andel sjølvstendig næringsdrivande samanlikna med mange andre land.

USA har berekna skattegapet til 18 %. Canada har nylig berekna skattegapet på personinntekt til 9% av dei innsamla skatteinntektene .

Fakta

Abonner på nyheter fra Skatteforsk ved å melde deg på her.