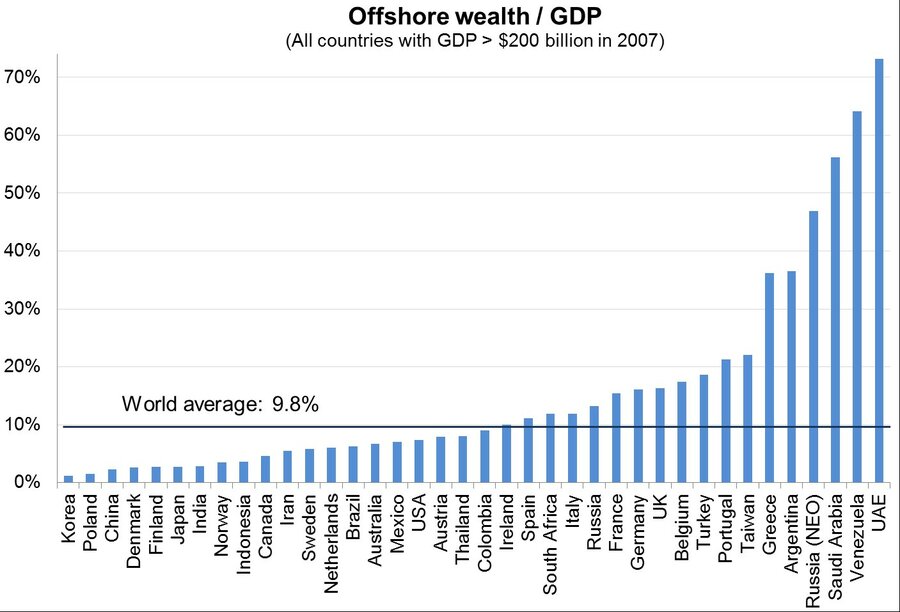

Det ser ikkje ut til å vera nokon samanheng mellom skattenivået i eit land og bruken av skatteparadis.

Dette er eit samandrag av forskningsartikkelen Who Owns the Wealth in Tax Havens? Macro Evidence and Implications for Global Inequality av Annette Alstadsæter, Niels Johannesen og Gabriel Zucman, Journal of Public Economics, 162, 89-100, 2018. .

I denne artikkelen bruker vi nye bilaterale data frå Bank of International Settlements til å finne land-for-land estimat på kor mykje finansiell formue privatpersonar i ymse land har i skatteparadis. Desse bruker vi så til å forbetre eksisterande estimat på formuesulikhet ved å ta med den delen som er skjult for skattemyndighetene, og dermed også forskarane som bereknar ulikhet basert på skattedata, nemleg formuer i skatteparadis.

Ein generell definisjon er at skatteparadis er land med politisk stabilitet som tilbyr utlendingar finansielle tenester, hemmeleghald og låg skatt. Dette er land som blir brukt av personar og selskap til plassering av eigedelar eller eigarskap for å kome unna skattlegging i andre land, slik at total skattlegging blir mindre enn dersom dei hadde hatt eigedelane i heimlandet.

Det er viktig å holde tunga rett i munnen når vi snakkar om skatteparadis; ikkje all bruk er ulovleg, og ikkje all lovleg bruk er ønskeleg. Det er hemmeleghald som mogleggjer både skatteunndraging og anna kriminalitet via skatteparadis. I denne artikkelen ser vi nærare på privatpersonars bruk av skatteparadis.

Kor mykje pengar skjuler verdas hushald i skatteparadis?

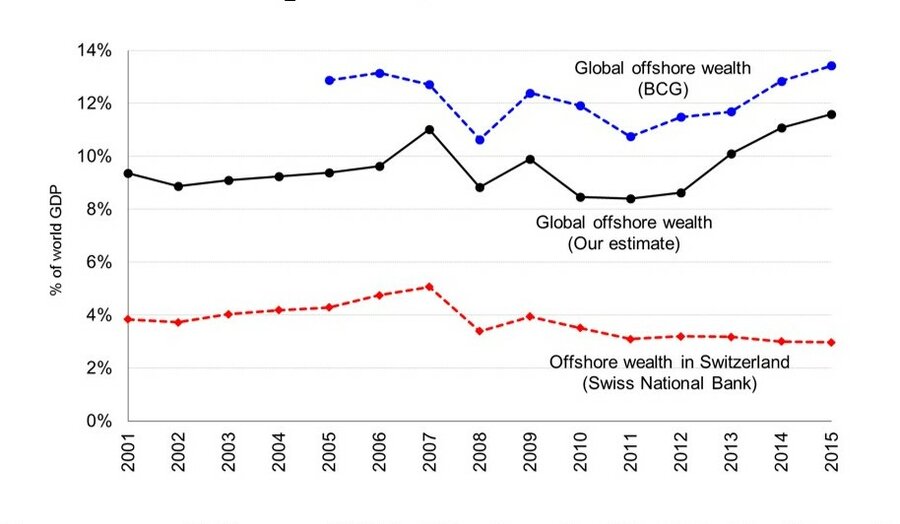

Store formuer blir skjulte i skatteparadis. Gabriel Zucman har tidligare berekna at privatpersonar held finansielle verdiar tilsvarande 10% av verdas BNP i skatteparadis.[1] Vi forlenger desse estimata med siste tilgjengelige årgangar, og resultata er presenterte i figur 1. Vi finn at trass alle tiltak som ein har prøvd internasjonalt å gjere mot finansielt hemmelighald, ser det ut som om meir nå blir heldt i skatteparadis. Tal for 2015 viser at verdiar i skatteparadis tilsvarande 12% av verdas BNP er eigd av privatpersonar. Dette er eit konservativt estimat, der verken gull, eigedommar, kunst, fly, båtar etc. rekna med.

Det er ikkje ulovleg å eige formuer i skatteparadis. Men dei skal rapporterast til skattemyndigheten i heimlandet, og avkastinga på formuen skal innrapporterast og skattleggast. I dei (få) tilfella at landet også har ein formuesskatt, som Norge, skal eigaren betale formuesskatt til heimlandet på formuen i skatteparadiset. Ulike kjelder frå ulike land viser at kun rundt 10% gjer dette. Sjølv når ikkje ulovleg skatteunndraging er involvert, er ofte formuene i skatteparadis strukturert slik at dei verken genererer skattbar inntekt eller rapporteringspliktig formue. Dette kan gjerast ved å kombinere trusts, holdingselskap og stiftelsar slik at formuen ikkje formelt er knytta til den reelle eigaren.

Figur 1. Privat finansformue i skatteparadis, målt som andel av verdas BNP.

Kvar er pengane?

Tax Justice Networks Financial Secrecy Index rangerer Sveits på topp i finansielt hemmeleghald, fulgt av USA, Cayman Islands og Hong Kong, og det etter alle initiativ som har vore gjennomført for å redusere bankhemmelighald og informasjonsutveksling på tvers av landegrenser.

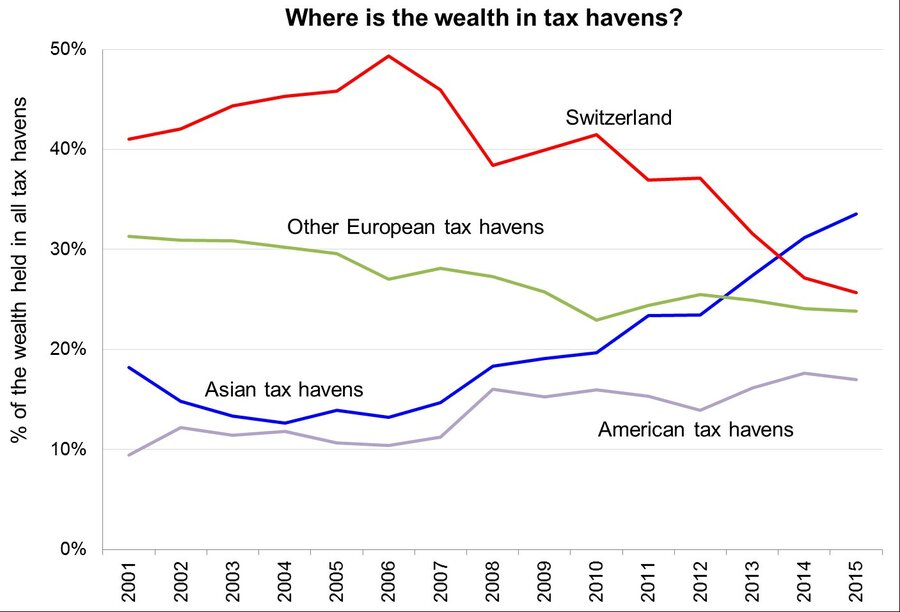

Fram til 80-talet var Sveits i praksis det einaste landet der ein trygt og relativt enkelt kunne gøyme pengar. For ti år sidan så var nesten halvparten av all privatformue i skatteparadis lokalisert i Sveits. Dette talet har nå sunke til ein tredel, som figur 2 viser. Asia har vokse fram som betraktelig leverandør av finansielle tenester, og særlig er mykje pengar plasserte i Hong Kong. Men framleis er nesten halvparten av private finansielle formuer i skatteparadis plasserte i Europa.

Figur 2. Lokalisering av pengane i skatteparadis.

Kvar høyrer pengane i skatteparadis heime?

Den auka bruken av holdingselskap gjer det vanskeligare å finne ut kven som er faktisk eigarar av finansformuer i skatteparadis. For å omgå dette problemet presenterer vi estimat på land-for-land fordeling av utanlandsformuene for 2007, då bruken av holdingselskap var mindre enn i dag.

I 2007 er private finansformuer tilsvarande 10% av verdas BNP plasserte via skatteparadis, men dette varierer sterkt mellom land.[1] Som vist i figur 3 ligg Norge på nedre del av skalaen, med finansielle formuer tilsvarande rundt 3,5% av BNP i skatteparadis. Dette aukar til rundt 15% på kontinentet og så mykje som 60% i Russland, som er på den andre enden av skalaen.

Det ser ikkje ut til å vera nokon samanheng mellom skattenivå og bruk av skatteparadis, då dei Skandinaviske landa med høgt skattenivå har relativt låg andel av BNP i skatteparadis. På dette tidspunktet hadde både Sverige og Norge formuesskatt.

Figur 3. Ulike lands private finansformue i skatteparadis, målt som andel av BNP.

Skjulte formuer skjuler ulikhet

Administrative skattedata er uvurderlege for innsikter i økonomisk ulikhet, då dei gir detaljert informasjon om inntektene og formuene til landets innbyggarar. Mykje av denne informasjonen er resultat av tredjeparts-rapportering frå arbeidsgjevarar og bankar direkte til skattemyndighetene, og er derfor pålitelege. I tillegg finnes dei i lange tidsseriar som kan kaste lys over langsikte trendar i ulikhet. Men desse dataene tar ikkje med inntekt og formue som er unndratt beskatning, og dermed ikkje rapportert til skattemyndighetene, verken av tredjeparts-rapportørar eller av personane sjølv. Og særlig gjeld dette dersom personane aktivt utnytter mulighetene for hemmeleghald og unndragelse som skatteparadisa tilbyr.

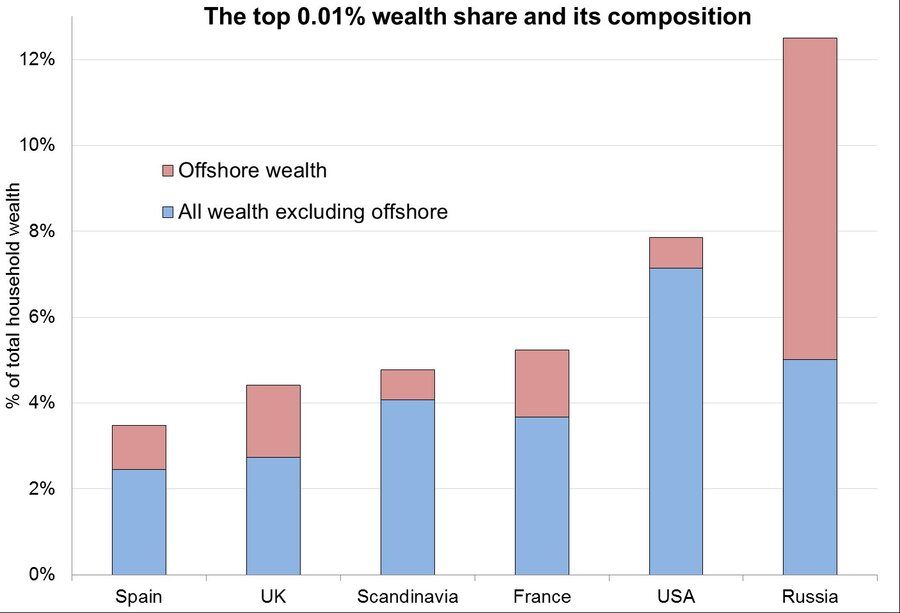

I ein relatert artikkel, Tax Evasion and Inequality[2], viser vi formuene i skatteparadis er sterkt konsentrerte på toppen av formuesfordelinga. 80% av skandinavars formuer i skatteparadis er eigde av dei 0,1% rikaste hushalda, og 50% er eigde av dei rikaste 0,01% rikaste. Ved å bruke denne fordelinga på dei nye land-for-land estimata frå figur 3 kan vi sjå kva korleis ulikheten og formueskonsentrasjonen på toppen ser ut med og utan å ta med formuene i skatteparadis. Figur 4 viser at dette har stor effekt på ulikhetsestimata, og at dette varierer mellom land. Spesielt Russland skil seg ut, der majoriteten av formue på toppen av fordelinga er halden utanlands.

Figur 4. Topp 0,01% sin formuesandel, med og utan finansielle formuer i skatteparadis.

Denne teksten vart først publisert som Forskningsnytt i Samfunnsøkonomen nr. 5, 2018, side 73-76.

[1] Gjennomsnitt for slutten av 2006 og slutten av 2007.

[2] Alstadsæter, Annette, Niels Johannesen, og Gabriel Zucman: Tax evasion and Inequality. American Economic Review, forthcoming.

[1] Zucman, Gabriel (2015): The hidden wealth of nations: the scourge of tax havens. University of Chicago press, Chicago.

Fakta

Abonner på nyheter fra Skatteforsk ved å melde deg på her.